Bonus previsto nell’ambito delle misure per il rilancio del Sud del Paese, che ha introdotto la Zona economica unica per il Mezzogiorno che comprende i territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna.

I beneficiari

Possono accedere al tax credit tutte le imprese che effettuano gli investimenti agevolabili, a prescindere dalla forma giuridica e dal regime contabile, con sede nelle zone interessate dall’agevolazione. Fanno eccezione e sono esclusi i settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti, i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, i settori creditizio, finanziario e assicurativo.

Gli investimenti ammissibili

Il credito d’imposta spetta per gli investimenti connessi a un progetto iniziale, realizzati dal 1° gennaio 2024 al 15 novembre 2024, riguardanti l’acquisto, anche tramite locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nella Zes unica.

Il contributo può essere richiesto anche per l’acquisto di terrenti e per l’acquisizione, realizzazione o l’ampliamento di immobili strumentali agli investimenti ed effettivamente utilizzati per l’esercizio dell’attività nella struttura produttiva. Sono esclusi i beni autonomamente destinati alla vendita e i materiali di consumo.

Il valore dei terreni e dei fabbricati acquistati non può superare il 50% del valore complessivo dell’investimento agevolato.

Il decreto precisa che il credito d’imposta è determinato in base al costo complessivo dei beni acquistati nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. In ogni caso, non sono agevolabili i progetti di costo inferiore a 200mila euro.

Bonus diversificato

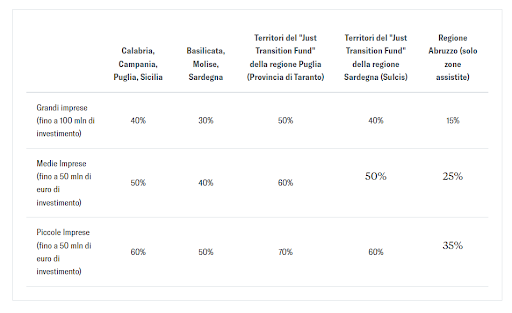

L’ammontare del tax credit riconosciuto varia per regione. In particolare, il credito d’imposta è fissato nella misura massima consentita dalla vigente Carta degli aiuti a finalità regionale 2022-2027.

Nel dettaglio:

Accesso al credito

Per accedere al credito d’imposta le imprese devono comunicare all’Agenzia delle entrate – dal 12 giugno al 12 luglio 2024 – tramite l’invio di una comunicazione, l’ammontare delle spese ammissibili sostenute dallo scorso 1° gennaio e quelle che prevedono di sostenere fino al 15 novembre 2024.

L’ammontare massimo del credito d’imposta fruibile è pari a quello richiesto moltiplicato per la percentuale resa nota con provvedimento del direttore dell’Agenzia delle entrate, da emanare entro dieci giorni dalla scadenza del termine di presentazione delle comunicazioni, quindi entro il 22 luglio 2024. Detta percentuale è ottenuta rapportando il limite complessivo di spesa (pari a 1,8 miliardi di euro) all’ammontare complessivo dei crediti d’imposta prenotati. In altre parole, laddove l’ammontare delle richieste pervenute dei termini dovesse esprimere un fabbisogno finanziario superiore alla dotazione prevista, si procederebbe a un riparto che, di fatto, equivale a una riduzione delle intensità di aiuto indicate nella tabella di sintesi che precede.

Utilizzo in compensazione con F24

Il contributo è utilizzabile esclusivamente in compensazione, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, dal giorno lavorativo successivo alla pubblicazione del provvedimento sopra richiamato che fissa la percentuale del bonus effettivamente fruibile e, comunque, non prima della data di realizzazione dell’investimento.

A seguito della presentazione della Comunicazione è rilasciata, entro cinque giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni.

La ricevuta viene messa a disposizione del soggetto che ha trasmesso la Comunicazione, nell’area riservata del sito internet dell’Agenzia delle entrate

Il credito risultante dalla Comunicazione, nella misura spettante è utilizzabile non prima della data di realizzazione dell’investimento.

In particolare, il credito è utilizzabile:

- a) per la quota corrispondente agli investimenti già realizzati alla data di invio della Comunicazione per i quali è stata rilasciata la certificazione e sono state ricevute nello SDI le relative fatture elettroniche, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento

- b) per la quota corrispondente agli investimenti già realizzati alla data di invio della Comunicazione, per i quali è stata rilasciata la certificazione, non documentabili tramite l’emissione di fatture elettroniche e/o acquisiti mediante contratti di locazione finanziaria, a decorrere dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’Agenzia delle entrate comunica l’autorizzazione all’utilizzo del credito d’imposta in esito alla verifica documentale della certificazione effettuata dal Centro Operativo Servizi Fiscali di Cagliari.

A tal fine, il beneficiario è tenuto a trasmettere entro trenta giorni dalla data di pubblicazione del provvedimento la certificazione mediante posta elettronica certificata al seguente indirizzo: creditoimpostazes@pec.agenziaentrate.it.

In presenza di entrambe le tipologie di investimenti, anche l’utilizzo della quota di credito di cui alla lettera a) resta subordinata al rilascio della ricevuta di cui alla lettera b), primo periodo.

Comunicazioni integrative

A decorrere dal 31 luglio 2024 ed entro il 17 gennaio 2025, per poter utilizzare il credito d’imposta relativo agli investimenti non realizzati alla data di presentazione della Comunicazione oppure realizzati ma per i quali alla medesima data non sono state ricevute le relative fatture elettroniche e/o non è stata rilasciata la certificazione, il beneficiario è tenuto a presentare una o più comunicazioni integrative.

L’ultima Comunicazione integrativa validamente trasmessa sostituisce tutte quelle precedentemente inviate. Si considera tempestiva la Comunicazione integrativa trasmessa dal 13 gennaio 2025 al 17 gennaio 2025, ma scartata dal servizio telematico, purché ritrasmessa entro il 22 gennaio 2025.

Per gli investimenti realizzati successivamente all’invio della Comunicazione ed entro il 15 novembre 2024, per i quali sono ricevute le relative fatture elettroniche, va presentata la Comunicazione integrativa per comunicare l’avvenuto realizzo e gli estremi delle fatture elettroniche.

Per gli investimenti realizzati alla data di invio della Comunicazione ed entro il 15 novembre 2024, per i quali a decorrere da tale data sono ricevute le relative fatture elettroniche, va presentata la Comunicazione integrativa per comunicare gli estremi delle fatture elettroniche.

La Comunicazione integrativa può essere presentata solo se è stata rilasciata la certificazione, i cui estremi devono essere riportati nel quadro E della Comunicazione.

Entro dieci giorni dalla data di presentazione della Comunicazione integrativa, è rilasciata una seconda ricevuta per comunicare ai richiedenti il riconoscimento all’utilizzo del credito d’imposta.